大阪大学 社会経済研究所

Institute of Social and Economic Research

日本語での研究紹介

金融市場の発達度合と自己資本比率規制に関するマクロ経済分析

原題: Financial Development and Minimum Capital Requirements in Macroeconomic

著者: 須永 美穂

ISER Discussion Paper No. 1202, March 2023

本研究では、各国の金融市場がどの程度発達しているかを考慮したときの望ましい自己資 本比率規制について、短期:金融危機時、そしてその危機からの回復過程、と長期それぞれの経済を説明するマクロ経済モデルを用いて、分析を行った。

本研究で構築したモデルが記述する経済では、政策や規制がなければ、直接金融(家計が資本市場に直接アクセスして企業などに資金を供給する流れの形態)と間接金融(銀行を通じた家計から企業への資金の流れの形態)それぞれによる、資源配分の非効率性が生じている。前者は、資本運用に追加的な費用がかかる家計(銀行よりも資本を市場で運用する技術をもたない家計)の想定;後者は、預金や自己資本で集めた資金を市場で運用しないインセンティブをもつ銀行とその行動をモニタリングするコストが家計に生じる想定による。

自己資本比率規制強化(最低自己資本比率水準の引き上げ)は、間接金融による歪みを是正するが、銀行活動を縮小させる。よって、その規制強化は、直接金融による歪みのほう が大きいときには経済全体の歪みを改善することができない。金融市場の発達(法的な投 資家保護や銀行を監査するための限界コスト等)の程度は、どちらの資金の流れの形態に よる歪みが大きいかに影響を与える。したがって、金融市場の発展程度に応じた自己資本 比率規制(最低自己資本比率水準)が、経済全体の歪みを改善して、金融危機による経済活動の縮小の緩和、そして、経済の集計的な活動を促進(経済全体の消費やアウトプットを増加)させることのために、機能する。

本研究では上記のモデルを用いて、以下の分析結果を得ることができた。

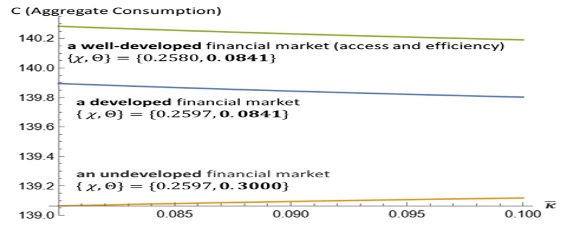

分析結果1:長期において、金融市場が発達した経済では、自己資本比率規制強化が経済 全体の消費量を減少させ、金融市場が未発達の国では、その強化が経済活動を促進させる (図1参照)。

分析結果2:短期において、金融市場が発達した先進国において、金融危機が生じると、自己資本比率規制強化は、金融危機時の金融部門のネットワースや経済全体の 財・サービスの生産量や消費量、投資量の落ち込みを緩和するが、その危機から元の状態へ経済をはやく回復させることを妨げる(図2参照)。

[図1]

図1の横軸は最低自己資本比率水準(8%から10%)を、縦軸は経済全体の消費量の大きさを示している。 高いχと高いΘは、金融市場が未発達であることを示す。特にχ(Θ)は、直接金融(間接金融)を通して非効率な資源配分をもたらす。

[図2]

図2は、金融危機が生じたときの、金融市場が発達している経済のシミュレーション結果:6%のネガティブな資本ショックが生じたとき、銀行全体のnet worthや経済全体の消費量cなどの経済変数がどのように反応するかを示している(赤いdot curveが最低自己資本比率水準8%の経済;青いグラフが最低自己資本比率水準10%の経済)。図2の9個のパネルの横軸はすべて期間(アメリカ経済で金融危機が生じたときが0、それからどれくらいの時を経るかが横軸)、Ψは経済全体の資本を壊すようなショックの大きさ、左上図(Ψ)を除いた8個のパネルの縦軸は、金融危機前の水準を0として、各変数(: r は預金利子率、E(rk-r)はスプレッド、他すべて経済全体の変数で、yは生産量;cは消費量;kは資本)のそのショックに対する反応の方向と大きさを表している。

(作成)須永 美穂