大阪大学 社会経済研究所

Institute of Social and Economic Research

日本語での研究紹介

投資で大損した後の感情的反応とその後の投資行動

原題: Negative Tail Events, Emotions and Risk Taking

著者: Brice Corgnet, Camille Cornand, 花木伸行

The Economic Journal, Volume 134, Issue 658, February 2024, Pages 538–578

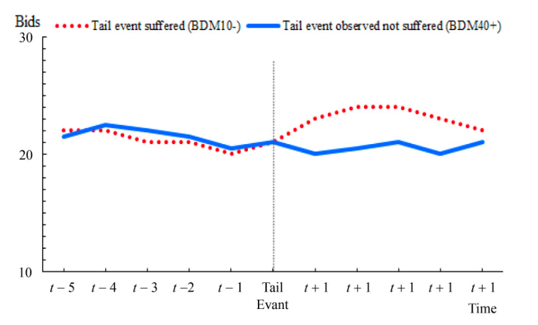

リーマンショック、サブプライムショックなど、金融市場は稀に大きな負のショックに見舞われる。本研究では、このような非常に稀だが影響の大きい負のショックが発生しうる投資実験を行い、負のショックを経験した後の参加者の感情的な反応の度合いとその後の投資行動の関係を調査した。実験の結果、負のショックの発生は観察したが、たまたま投資しておらず、実際には損失を経験しなかった参加者は、その後の投資額を減らしたのに対して、実際に大きな損失を経験した参加者の中で、感情的な反応を示したものは投資額を増加させる傾向があることがわかった。損失を経験した参加者の中でも、感情的な反応を示さなかった参加者は、投資額を増加させなかった。以下、実験の詳細を説明する。

参加者は300期間に渡って、300/302(約99.3%)の確率で少額だが正のリターンを生み出す(この場合は、10, 20, 30, 40, 50ポイントの利益が同確率で発生する)一方、2/302(約0.7%)の確率で大きな負のリターン(-1000ポイント)を生み出すプロジェクトへの投資額を決める。投資額は0から50ポイントから選ぶことができる。実際に投資をするかどうかは、コンピューターが1から50ポイントの中から無作為に選んだ値以上の投資額を選んでいたかどうかで決まる。例えば、投資額が25で、ランダムに決まった値が20の場合は、参加者は20を投資して、プロジェクトからのリターンを得る。投資額が10の場合は、参加者は投資しない。参加者は初期保有ポイントとして1200ポイントを与えられており、投資からの利益や損失に応じて、初期保有ポイントが変化する。300期間終了後、最終的に保有しているポイントが、100ポイント=1ユーロで現金に交換される。

この投資実験に参加する参加者の発汗と脈拍を専用の機械で計測することで、感情の起伏を判別する。もっとも興味があるのは、0.7%の確率でしか発生しない-1000のリターンが発生した際の参加者の反応と、その後の投資行動である。

図:-1000のリターンが発生した前後5期間の投資額(中位値)の変化。

赤:損失を経験。青:損失は経験せず。